El Covid y el mal de altura (en el caso de Estados Unidos) han marcado el mes de septiembre bursátil con un significativo incremento de la volatilidad. En el tema sanitario ha habido un aumento global de contagios, superándose ya el millón de fallecidos, provocando que bastantes países estén tomando medidas más restrictivas. Además, las previsiones más optimistas sobre vacunas se han visto desmentidas.

Listado mensual: octubre, 2020

El próximo 3 de noviembre se celebran las elecciones en Estados Unidos, donde se enfrentan Donald Trump (actual presidente) y Joe Biden. Lógicamente, los inversores se preguntan de qué forma afectará el resultado a los mercados. Sentimos decir que la respuesta correcta no se sabe.

| Calendario pasado y futuro sobre las elecciones en EE. UU. |

|

| Fuente: JP Morgan |

Lo cierto es que, históricamente, el mercado siempre ha reaccionado al alza después de las elecciones. En perspectiva histórica, solo en los años de la Gran Depresión, con Hoover, el mercado cayó y luego tardó en recuperar con Roosvelt. De todas formas, hay que tener en cuenta que la II Guerra Mundial hizo que el mercado retrasara esa recuperación en los años 30 y 40.

| Evolución del S&P desde 1926 comparado con los presidentes electos |

|

| Fuente: JP Morgan |

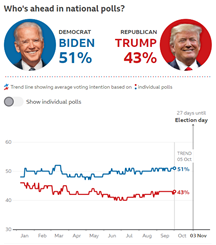

Llegados a este punto, la intención de voto es claramente favorable a Biden. Esto, de todas formas, no quiere decir nada, ya que el complejo sistema electoral americano puede dar un vuelco a estas encuestas y obtener resultados opuestos a lo que indican.

| Evolución de la intención de voto de los dos candidatos |

|

| Fuente: BBC |

Pero entremos más en detalle. ¿Qué pasaría si Trump ganara? ¿Y si ganara Biden? La historia es clara: el mercado prefiere que el presidente conocido siga al frente del país (ahí tenemos el dicho: más vale malo conocido que bueno por conocer).

Por tanto, creemos que en este contexto es necesario estar invertido y no quedarse fuera de mercado, pase lo que pase.

| ¿Qué han hecho los mercados de renta variable y de renta fija en todos los años electorales desde 1928? |

|

| Fuente: MorningStar |

Intentemos ir más al detalle: ¿qué ha hecho el S&P en los meses previos a las lecciones y en las semanas y meses posteriores a las elecciones? Si bien puede incrementar la volatilidad en las semanas previas a las elecciones (encuestas, agresividad de los candidatos por captar votos, etc.) y en las semanas posteriores (incertidumbre, tiempo que pasa hasta que se forma gobierno, etc.), parece que el mercado no baja mucho y sí reacciona al alza de forma notoria en los meses posteriores.

En este análisis, si los republicanos (Trump) ganaran, el mercado debería ser más alcista en el medio plazo.

| ¿Qué han hecho el mercado de renta variable y de fija en todos los años electorales desde 1928? |

|

| Fuente: Strategas Research |

Por tanto, reiteramos nuestra idea de que es necesario estar invertido y aguantar la potencial volatilidad que las elecciones pueden dar al mercado.

Llegados a este punto y sabiendo que históricamente las elecciones han tenido un impacto positivo en los mercados, es necesario empezar a discernir en qué sectores tendríamos que estar más invertidos o menos. En este sentido, creemos que influyen dos factores clave:

1) La guerra comercial con China y el “America First!”

2) Las políticas fiscales y/o de inversión de la administración americana.

En cuanto al primer punto, no creemos que un gobierno demócrata se vaya a relajar con China. Se debe a sus electores y estos piensan que China es el “malo de película” en un alto porcentaje. Por tanto, a pesar de que creemos que la presión podría bajar algo si hay cambio de gobierno, esta continuará durante el mandato del candidato elegido.

| Porcentaje de votantes americanos que tienen una opinión desfavorable hacia China |

|

| Fuente: JP Morgan |

En cuanto al segundo punto, creemos que es más importante. Así, y como Biden ya anunciado que subirá los impuestos a las compañías americanas del 21% al 28%, con un mínimo del 15%, y que duplicará los impuestos de las filiales en el extranjero (G.I.L.T., Global Intangible Tax Income) hasta el 21%, pensamos que inicialmente el mercado de renta variable se puede resentir.

El impacto que esta reforma fiscal podría tener en las compañías del S&P podría ser del -7% en BPA. Este cálculo es un cálculo hecho de forma rápida, como así lo aseguran desde JP Morgan.

| Potencial impacto en el BPA de las compañías del S&P por una subida de impuestos, tal y como lo ha anunciado Biden |

|

| Fuente: JP Morgan |

De todas formas, Biden ha anunciado un incremento del gasto fiscal para potenciar áreas de infraestructura, energía limpia, tecnología, sanidad y educación. Por tanto, engloba una serie de sectores clave para potenciar y apuntalar el crecimiento económico de la nación. Sin embargo, hay sectores que están claramente más expuestos que otros a estos vaivenes políticos. Son los siguientes:

- Financiero (bancos): una blue wave demócrata podría suponer una regulación más exigente sobre el sector, que podría perjudicar sus P&Ls y los ratios sobre el capital.

- Demócratas: ↓

- Republicanos: ↑

- Energía: uno de los pilares de la campaña de Biden consiste en encauzar al país en una senda de economía neutral en emisiones de carbono para 2050. Esto podría suponer más subsidios a la energía verde en detrimento de los combustibles fósiles, lo que lógicamente puede suponer una menor demanda de gas y de gasolinas.

- Demócratas (para petroleras tradicionales): ↓

- Republicanos (para petroleras tradicionales): ↑

- Tecnológico: los dos candidatos han hablado mucho sobre incrementar la presión regulatoria sobre el sector. Básicamente, se centran en antitrust y privacidad. Si ganara Biden, podría tener un impacto inicialmente negativo sobre las compañías tecnológicas, pero puede que Biden siga con la senda marcada inicialmente por Trump. Si saliera Trump, ¿esperaría el mercado más de lo mismo?

- Demócratas: ?

- Republicanos: ↑

- Sanidad: cada uno ha expresado públicamente que intentará buscar formas para poder bajar el precio de los medicamentos y también el precio de la atención sanitaria. Si bien es verdad que Biden es más agresivo en este sentido y, por tanto, más potencialmente negativo para las grandes farmacéuticas, Trump ha sido más tibio en sus mensajes. Si resultara elegido este último, las grandes compañías farmacéuticas podrían verse beneficiadas.

- Demócratas: ↓

- Republicanos: ↑

En definitiva, pensamos que hay que estar invertido antes y después de las elecciones americanas. Las encuestas, a pesar de su demostrada poca fiabilidad, pueden hacer que ciertos sectores se comporten mejor o peor, al menos en el corto plazo. Si ganara Trump, el Nasdaq, las petroleras, los bancos y las empresas farmacéuticas deberían comportarse positivamente. En cambio, si ganara Biden, las compañías más ligadas a infraestructuras y energía verde serían las potencialmente ganadoras.